Maar hoe kunnen we zo’n basisinkomen betalen? We zijn blij dat u het vraagt. Zelf hadden we over dit aspect eerst ook onze twijfels, maar toen we aan het rekenen sloegen, maakten onze twijfels snel plaats voor enthousiasme. In de komende alinea’s zullen we de belangrijkste onderdelen van ons financieringsvoorstel uitlichten. Onderaan deze pagina kunt u het Excelsheet met de precieze berekening downloaden.

Het basisinkomen dat wij voorstellen verschilt per gezinssamenstelling en wordt verrekend via de inkomstenbelasting. Per huishouden wordt er maandelijks €600 + €300 per kind verdeeld onder de volwassenen. Elke volwassene krijgt nog eens €600. Een alleen wonende volwassene krijgt dus een toeslag of belastingkorting van €600+€600=€1200 per maand. Een samenwonend stel zonder kinderen krijgt €600/2 + €600= €900 per persoon. Een samenwonend stel met 1 kind krijgt (€600+€300)/2 + €600 = €1050 per persoon etc.

Of het basisinkomen verrekend wordt met de belasting of als toeslag wordt uitgekeerd hangt af van het inkomen van een huishouden. Als in een huishouden niets verdiend wordt, keert de Belastingdienst het gehele basisinkomen aan de individuele volwassenen als toeslag uit. Als er in een huishouden (in de huidige situatie) meer belasting wordt afgedragen dan aan basisinkomen wordt uitgekeerd, wordt het gehele basisinkomen op de belastingaanslag in mindering gebracht. Als er in een huishouden bijvoorbeeld €750 per maand aan belasting zou moeten worden afgedragen en datzelfde huishuiden heeft recht op €1500 per maand aan basisinkomen, hoeft er geen belasting te worden afgedragen en ontvangt het betreffende huishouden nog €750 per maand van de Belastingdienst. Dit verrekeningsprincipe heet “negatieve inkomstenbelasting” en zorgt ervoor dat werken altijd loont en geld niet onnodig wordt rondgepompt.

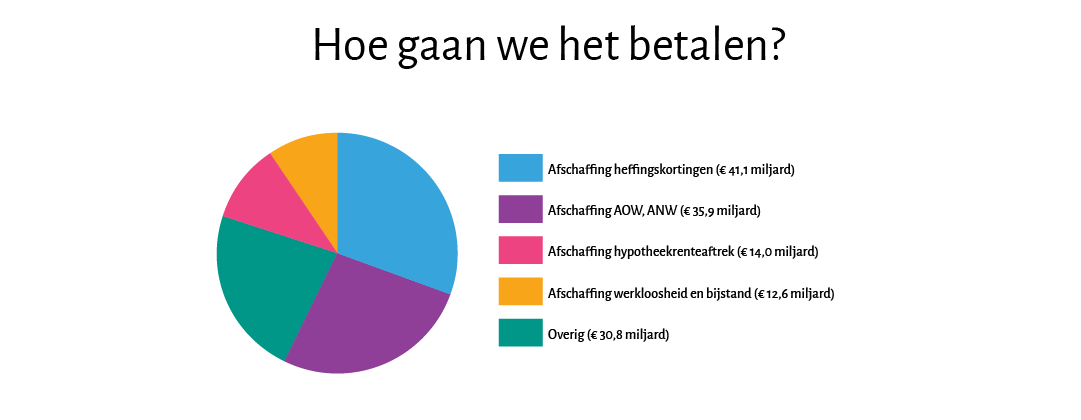

De totale kosten van het basisinkomen zoals wij het voorstellen is iets minder dan €164 miljard per jaar. Om dat bedrag bij elkaar te krijgen, kunnen we huidige regelingen afschaffen of nieuwe regelingen invoeren. In ons financieringsvoorstel schaffen we voor €134,5 miljard aan huidige regelingen af (dat is 82% van het totaal) en voeren we voor €29,5 miljard aan nieuwe regelingen in. Het basisinkomen zoals wij het voorstellen kan dus zo veel bestaande regelingen vervangen, dat verreweg het grootste deel van de kosten al gedekt is!

Van de regelingen die we afschaffen, vormen Heffingskortingen (€41 mld), AOW (€36 mld), bijstand en re-integratie (€15,8 mld), toeslagen (€14,5 mld) en de hypotheekrenteaftrek (€14 mld) de grootste posten. Qua nieuwe regelingen komt het gros uit een progressieve vermogensbelasting met een toptarief van 2% (€13,5 mld), hogere belasting op vervuiling (€10 mld) en een erfbelasting (€4 mld).

Hoe zeer wij kritiek op afzonderlijke posten ook waarderen, we vragen u wel naar het geheel te kijken. Zo zou de losstaande afschaffing van bijvoorbeeld Heffingskortingen, toeslagen of de AOW tot bijzonder onwenselijke koopkrachtverandering voor kwetsbare groepen leiden. In combinatie met het basisinkomen, daarentegen, gaan deze kwetsbare groepen er juist op vooruit en wordt het systeem simpeler en eerlijker.

Tot slot: ons financieringsvoorstel is natuurlijk niet in beton gegoten. Er zijn nog duizend-en-één andere varianten denkbaar om het geld voor een onvoorwaardelijk basisinkomen bij elkaar te krijgen. Willen we eigenlijk wel een basisinkomen? Die vraag zal beantwoord moeten worden na een breed maatschappelijk debat. Ons voorstel laat zien dat we een onvoorwaardelijk basisinkomen in Nederland in principe kunnen betalen. “Het is onbetaalbaar” is nu dus geen argument meer om dat debat niet te voeren.